בתאריך 2.5.2012 הוועדה הארצית בדנמרק פרסמה חוות דעת בדבר בעלות הזכויות שביושר או "הנהנה" (“Beneficial owner”)* בגין דיבידנדים המחולקים על ידי חברה דנית לחברת אם שאיננה תושבת דנמרק.

כבר עתה יודגש כי פסיקת הוועדה דנן נחשבת לראשונה מסוגה, מדובר במקרה תקדימי בו פוסקת הוועדה כי חברת אם תושבת האיחוד האירופי יכולה להיחשב כבעלת זכויות ביושר בגין חלוקת דיבידנדים של חברת בת דנית.

בהתאם לדין הדני, דיבידנדים המחולקים על ידי חברה דנית לחברה שאיננה תושבת דנמרק חייבים בניכוי מס במקור בשיעור של 27%, למעט מקרים בהם קיימת הוראה אחרת מכוח אמנה למניעת כפל מס פלונית או לחילופין מכוח דיריקטיבת "חברת אם/חברת בת" של האיחוד האירופי. על מנת שהמבקש ישיג ההטבות האמורות הוא צריך להיות בעל הזכויות שביושר בגין אותם דיבידנדים.

המקרה שעמד בפני הועדה

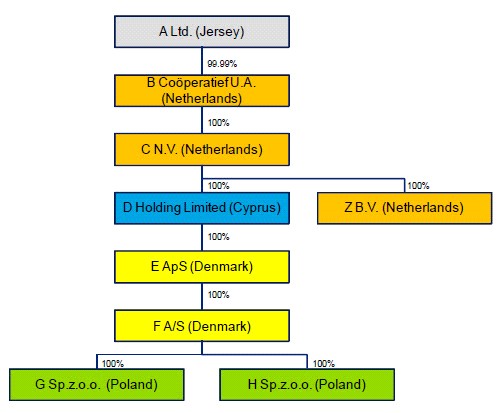

חברה דנית שיש בבעלותה 2 חברות פולניות, תכננה לקדם שינוי במבנה האחזקות.

להלן תרשים מבנה האחזקות עובר לשינוי:

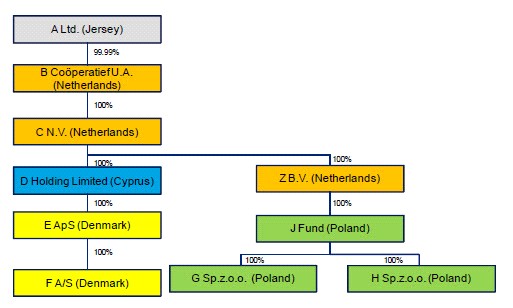

קבוצת החברות מתכננת העברת מניות של החברות הפולניות לקרן פולנית שתהיה בבעלות החברה ההולנדית (NETHERLANDS) Z B.V. , באמצעות שלוש החלפות ועסקה אחת של מכירת מניות.

ואכן, שתי החברות הפולניות הועברו לרשות קרן פולנית אשר נמצאת בבעלות (NETHERLANDS) Z B.V. תמורת יורו אחד, חרף העובדה כי שווי השוק של החברות מוערך כ 100 מיליון יורו. רשויות המס בדנמרק ראו בצעד האמור כ"חלוקת" דיבידנד רעיוני אותו מחלקת חברת הבתF A/S (Denmark) לחברת F ApS (Denmark) . על פי הדין בדנמרק, ובכפוף לאמנות כפל המס שיש לדנמרק עם המדינות הרלוונטיות הדיבידנד הרעיוני פטור מניכוי מס במקור לאורך השרשרת עד החברה ההולנדית C N.V. . אולם, דיבידנד שיחולק מעבר לאחרונה ויגיע לצמרת החברות תחול בעניינו חובת ניכוי מס במקור בגובה 27%.

החלטת הועדה

הועדה מצאה כי יש לראות בחברה ההולנדית C N.V. (Netherlands) כבעלת זכויות שביושר בקבלת הדיבידנדים בשל העובדה כי הדיבידנדים בסופו של יום לא עברו לחברות המצויות בצמרת האחזקות. כפועל יוצא, לא תוטל חבות ניכוי המס במקור בגין החלוקה.

מבנה האחזקות אחרי השינוי:

מסקנות

מסקנות

בשנים האחרונות רשויות המס בדנמרק בחנו מקרים רבים של חלוקת דיבידנדים בניסיון לתת מענה לשאלת היות החברה המקבלת בעלת זכויות ביושר בגין החלוקה, בחלק ניכר מהמקרים נקבע כי חברה תושבת אחת ממדינות האיחוד האירופי או לחילופין חברה תושבת מדינת אמנה, אינה יכולה להיחשב כבעלת זכויות שביושר, וכפועל יוצא, חלוקת הדיבידנדים על ידי החברה הדנית תהא כרוכה בניכוי מס במקור.

על אף האמור לעיל, במקרה דנן פסקה הועדה בצעד תקדימי כי חברה דנית שמחלקת דיבידנדים רעיוניים לחברה הממוקמת במדינות האיחוד האירופי תהא פטורה מניכוי מס במקור.

*בעל הזכות שביושר אינו מונח שמוגדר אלא מפרשים אותו בדרך כלל בהקשר מטרת האמנה. רוב האמנות מפרשים את המונח כגורם הנהנה, מכל הזכויות הכרוכות בשליטה או בבעלות על נכס מסוים והוא זה אשר נהנה מהשבחת הנכס מצד אחד, ונושא בסיכון של אובדנו או שחיקתו מצד שני. כך גם בעל הזכות שביושר הוא זה אשר קובע את אופן ומידת השימוש בזכות או בנכס, לרבות בפירות או בתשואה המתקבלים עליהם.