הקמת חברה בקפריסין והטבת מיסוי על קניין רוחני

מאת: אלי דורון, עו"ד

יזמי הייטק – מחפשים לשלב חדשנות עם תכנון מס חכם? קפריסין מציעה לכם תשתית מתקדמת, מיסוי מופחת על IP ואיכות חיים גבוהה. איך מנצלים את ההזדמנות הזו נכון?

22/7/2025

תגובות0

פנייה קלה ומהירה

דיני המס בישראל עברו רפורמה נרחבת בשנת 2002 בעקבות המלצותיה של הועדה לרפורמה במס הכנסה הידועה גם בשם ועדת רבינוביץ'. החוק לתיקון פקודת מס הכנסה (תיקון מס' 132), התשס"ב-2002 (להלן תיקון 132) אושר ע"י הכנסת ויישם למעשה את ממצאי הועדה. במסגרת שינוי שיטת המיסוי הבינלאומי, עבר הבסיס למיסוי מטריטוריאלי למיסוי פרסונאלי.

לתוצאה הזו יש השלכות מרחיקות לכת הן לחברות ישראליות הפועלות במישור הבינלאומי והן לחברות זרות שפועלות בישראל. לאור עיסוקנו בדיני המס בכלל ובמיסוי בינלאומי בפרט, ברצוננו ללבן כמה סוגיות הקשורות לקביעת מקום הפקת ההכנסה. באשר לתושבי חוץ, שומרת ישראל על זכות המיסוי בהתאם לשיטה הטריטוריאלית, היינו, תושב חוץ יחויב במס על הכנסתו הפירותית ו/או ההונית, אשר הופקה או נצמחה בישראל, זאת בכפוף לקיומה של אמנה למניעת כפל מס. לצורך קביעת מקום הפקת ההכנסה, אם בישראל ואם מחוצה לה, יש לפנות ל-"כללי המקור", הקבועים בסעיפים 4א (הכנסה פירותית) ו- 89(ב)(3) לפקודה (הכנסה הונית).

ככל שמדובר בחברה זרה שהיא חברה תושבת מדינת אמנה (קרי מדינה הקשורה עם ישראל באמנה למניעת כפל מס), הרי, שככלל, כפי שעולה מאמנת המודל של ה-OECD (אמנה זו מהווה בסיס לאמנות כפל מס בין מדינות המבקשות להסדיר באופן הדדי את היחסים הפיסקליים ביניהן לעניין חיוב עסקאות שבין תושביהן), רווחי עסקים של מיזם של מדינה מתקשרת יהיו חייבים במס רק באותה מדינה, זולת אם היזם מנהל עסקים במדינה המתקשרת האחרת באמצעות מוסד קבע הנמצא שם. המונח "מוסד קבע" כפי שעולה מאמנת המודל של ה- OECD הנו מקום קבוע של עסק בו מתבצעת פעילותו באופן מלא או חלקי. האמנה מפרטת מספר גורמים המצביעים על היווצרותו של מוסד קבע:

• מקום ניהול העסק

• הימצאותו של סניף או שלוחה של העסק

• משרד ממנו פועל העסק

• מפעל של העסק

• חנות

• מקום היווצרות משאבים טבעיים

צריכים להתקיים 3 תנאים כדי שפעילות נישום במדינה מסוימת תיחשב כמתבצעת באמצעות מוסד קבע:

1. מקום עסקים באותה מדינה.

2. מקום העסקים הוא קבוע.

3. ניהול העסקים של המיזם מתבצע באמצעות מקום העסקים הקבוע.

יתר על כן, ניתן יהיה להצביע על מוסד קבע כאשר גורם אשר פועל בישראל מוסמך על ידי החברה הזרה לחתום על חוזים ומסמכים שונים בשמה, כך שחתימתו על ההסכמים, חוזים דנן מחייבת אותה לכל דבר ועניין.

סעיף 75ב העוסק בחברה נשלטת זרה (להלן: "חנ"ז"), תכליתו בעצם, הרמת המסך ע"מ למנוע מתושב ישראל להתחמק מחבות במס בישראל על הכנסות פאסיביות על ידי שימוש באישיותה הנפרדת של חברה זרה, שנעשית ע"י ייחוס הכנסה פסיבית של חברה תושבת חוץ לבעל השליטה הישראלי בה כאילו קיבל דיבידנד מהחברה על פי חלקו היחסי ברווחים הפסיביים, גם אם רווחים אלה לא שולמו בפועל. כפי שיפורט להלן, מדובר רק במצבים מסוימים כאשר לחברה הזרה הכנסות פסיביות במדינות מקלט מס (היכן ששיעור המס נמוך מ- 20%), כאשר לתושבי ישראל שליטה בחברה (למעלה מ- 50%).

כעיקרון ניתן להגדיר חנ"ז כחברה העונה לחמישה תנאים:

1. חבר בני אדם תושב חוץ

2. שאינו רשום למסחר בבורסה, ואם נרשם- פחות מ- 30% מהמניות או מהזכויות בו הוצעו לציבור.

3. מרבית ההכנסתו או הרווחיו ממקורות בעלי אופי פסיבי (סעיף 75ב(א)(5)) כגון, בין היתר, ריבית; הפרשי הצמדה; דיבידנדים; תמלוגים; דמי שכירות ועוד.

4. שיעור המס החל במדינה הזרה הוא 20% ומטה.

5. בשליטה ישראלית (מעל 50% מאמצעי השליטה) במישרין או בעקיפין. אמצעי שליטה מוגדרים בסעיף 88,כאשר מבחן הגג הוא הזכות להורות לבעל אחת הזכויות הכתובות בסעיף כיצד להפעיל את זכותו (88(5)). לא צריך שתהיה זכות במישרין. זאת כדי למנוע מצב של הנהלת בובות, כלומר, אדם שלא מופיע בפרונט אבל הוא הרוח השולטת.

שליטה בעקיפין פירושה שליטה בחבר-בני-אדם אחד באמצעות שליטה בחבר-בני-אדם אחר המחזיק בו. לעניין זה קבע המחוקק, כי החזקה בעקיפין בחבר-בני-אדם מסוים הנמצא בשרשרת חברות ייעשה לפי הוראות אלה:

א. אם שיעור ההחזקה בכל אחד מהחוליות שבשרשרת החברות המחזיקות בחבר המסוים עולה על 50%, ייחשב שיעור ההחזקה בו בהתאם לשיעור ההחזקה בו במישרין.

ב. אם שיעור ההחזקה באחת החברות בשרשרת המחזיקות בחבר המסוים לא עלה על 50%, תיחשב ההחזקה בו בעקיפין בשיעור אפס.

המדובר בחידוש חקיקתי ישראלי שאינו מוכר בדינים זרים שנבחנו על ידנו. הפרק העוסק בכך בפקודת מס הכנסה מורה כי על אף האמור לעיל לעניין מיסוי חברות תושבות חוץ על בסיס טריטוריאלי (מיסוי על הכנסות המופקות בישראל בלבד), כהכנסה המופקת בישראל יראו גם הכנסה שהפיקה "חברת משלח יד זרה" (להלן – חמי"ז), הנובעת ממה שמוגדר כ- "משלח יד מיוחד". המדובר בסעיף אנטי תכנוני מובהק שתכליתו למנוע מתושב ישראל להתחמק מחבות במס בישראל על הכנסותיו ממשלח יד על ידי שימוש באישיותה הנפרדת של חברה זרה. כדי שחבר בני אדם ייחשב חמי"ז צריכים להתקיים כמה תנאים מצטברים (סעיף 5(5)):

1. חבר בני אדם תושב חוץ.

2. אם הוא חברה, מדובר בחברת מעטים כהגדרתה בסעיף 76, כלומר, חברה שנשלטת ע"י לא יותר מחמישה בני אדם, שאינה חברה ציבורית ואינה חברה בת של חברה ציבורית.

3. הישות מוחזקת ע"י תושבי ישראל בשיעור של 75% מאמצעי השליטה (מוגדרים, כאמור, בסעיף88).

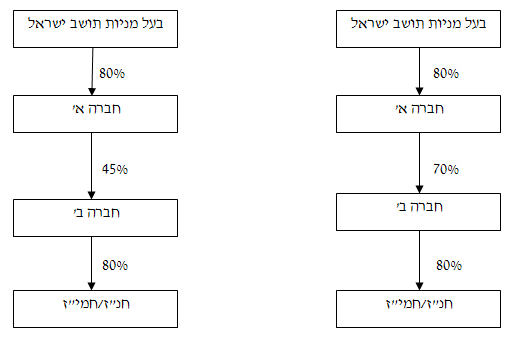

שליטה בעקיפין מוגדרת באופן זהה למונח זה בחנ"ז (ראו לעיל). להלן דוגמאות סכמתיות לחישוב שליטה בעקיפין:

חישוב שיעור ההחזקה בעקיפין בדוגמא מימין: 80%= 100% X 100% X 80%

חישוב שיעור ההחזקה בעקיפין בדוגמא משמאל: 0%= 100% X 0% X 80%

יודגש, כי בחישוב הדיבידנד הרעיוני בחנ"ז או שיעור הכנסה חייבת ממשלח יד מיוחד בחמי"ז לפי העניין, יש להשתמש בשיעור ההחזקה בפועל ולא בשיעור המשמש לצורך בחינת השליטה!

עיסוק במשלח יד מיוחד ע"י בעלי השליטה - בעלי השליטה העוסקים במשלח יד מיוחד צריכים להוות לפחות 50% מסך בעלי המניות תושבי ישראל. העיסוק יכול להיות עיסוק במישרים או באמצעות חברה אחרת שבה הם מחזיקים מעל 50%.

מרבית הכנסות החברה או רווחיה בשנת המס נובעים ממשלח יד מיוחד, לא כולל רווחי אקוויטי ושינויים בערך ני"ע. משלח יד מיוחד הוגדר בצו מס הכנסה (קביעת משלח יד מיוחד), התשס"ג-2003. לדעתנו, לא נטעה, אם נאמר שהצו הנ"ל מנוסח בצורה רחבה כל כך, עד שניתן לראותה ככוללת כמעט כל עיסוק במשלח יד שניתן להעות על הדעת.

משרד עורכי דין דורון, טיקוצקי ושות' עומד לרשותך בכל שאלה: סניף מרכז 03-6109100, סניף חיפה 04-8147500, נייד: 054-4251054

יזמי הייטק – מחפשים לשלב חדשנות עם תכנון מס חכם? קפריסין מציעה לכם תשתית מתקדמת, מיסוי מופחת על IP ואיכות חיים גבוהה. איך מנצלים את ההזדמנות הזו נכון?

שוקלים להקים חברה באירופה? מתלבטים בין שלושת היעדים הפופולריים: קפריסין, רומניה או אוסטריה? מהם היתרונות של כל מדינה, איך מתמודדים עם המס בישראל, ומה חשוב לדעת מראש כדי להימנע מטעויות יקרות? כל התשובות – במדריך המלא.

זוג ישראלים שעבר לאירלנד גילה שעליהם לשלם דמי ביטוח לאומי על הכנסות מחו"ל, אך בית הדין פסק שעל ישראל להשיב להם את הכסף. כיצד ישפיע פסק הדין על ישראלים בתפוצות הנמצאים במצב דומה? האם הבנה טובה יותר של "מרכז החיים" משפטית תוביל לשינויים במדיניות גביית הביטוח הלאומי?